Meine Investmentphilosophie

Das Ziel dieser Dokumentation meiner Investmentphilosophie besteht darin, Ihnen ein umfassendes und detailliertes Dokument über meinen Anlage- und Investmentprozesse zur Verfügung zu stellen, auf das bei Fragen rund um die Vermögensanlagen Bezug genommen werden kann.

Ein gutes Konzept schlägt ein gutes Produkt.

Die Informationen in dieser Dokumentation meiner Investmentphilosophie sind das Ergebnis jahrelanger Analysen und sorgfältiger finanzwissenschaftlicher Untersuchungen renommierter Finanzwissenschaftler. Diese werden von mir und im Verbund von erfahrenen Honorarberatern regelmäßig überprüft und aktualisiert, um sicherzustellen, dass alle enthaltenen Informationen aktuell und relevant sind.

Meinem Investmentprozess liegen sechs Schlüsselprinzipien zu Grunde:

- Wirtschaft erzeugt Wohlstand

In den Kapitalmärkten werden Anleger in Anleihen und Aktien immer für das zur Verfügung gestellte Kapital belohnt. Die jeweiligen Unternehmen oder Wirtschaftsbereiche stehen mit Ihren Produkten und Dienstleistungen im globalen Wettbewerb. In der heutigen Zeit sind alle Informationen zum Erfolg oder Misserfolg der einzelnen Unternehmen, Unternehmensbereiche oder Länder ständig verfügbar. Das primäre Ziel der meisten Unternehmen lautet zumeist Wachstum, dennoch ist eine genaue Vorhersage über die Entwicklung einzelner Unternehmen, Branchen oder Länder, nicht mit Gewissheit vorherzusagen.

2. Finanzmärkte funktionieren, bepreisen Wertpapiere fair

Der Wettbewerb sorgt für faire Preise, sodass an jedem beliebigen Tag ein Gleichgewicht für den Preis eines Wertpapieres zwischen Käufern (Optimisten) und Verkäufern (Pessimisten) erreicht wird. Dieser Preis bewegt sich frei und verzögerungsfrei. Er reagiert sofort auf neue Informationen und macht es für jeden schwer, systematisch von falschen Marktpreisen zu profitieren. Aktive Fondsmanager sind immer auf der Suche nach „unterbewerteten Titeln“, dies ist aber „nicht immer“ erfolgreich. Ich akzeptiere deshalb gute marktübliche Renditen.

3. Schwankungen (Risiko) und Rendite stehen in Beziehung

Kapitalanlagen beinhalten Schwankungen. Dementsprechend sind Anleger dazu berechtigt, an finanziellen Erfolgen teilzuhaben – genauso, wie sie etwaige Verluste akzeptieren müssen. Diese Prozesse wurden von den Finanzmärkten definiert und die meisten Anleger tätigen ihre Kapitalanlagen über streng regulierte Aktien- und Anleihe Börsen.

Ich gehe davon aus, dass es nicht möglich ist, höhere Renditen als die Marktrenditen zu erzielen, ohne gleichzeitig auch mehr Risiko einzugehen. Entscheidend ist es, jene Risiken, welche zu höheren erwarteten Renditen für Investoren führen, zu identifizieren und sie in einer kosteneffizienten Weise aufzufangen.

4. Dein Freund, die Diversifikation

Diversifikation ist die Streuung Ihres Investmentrisikos. Somit wird jenes Risiko reduziert, welches in einem Portfolio mit einem einzelnen Manager, Aktientitel, Industriesektor oder Land verbunden ist. Ein breit diversifiziertes Portfolio hilft somit dabei, Unsicherheiten zu reduzieren, Risiken zu steuern, und kann die Verlässlichkeit des Investmentergebnisses erhöhen.

Systembezogene Risiken können andererseits nicht wegdiversifiziert werden, da sie für den Gesamtmarkt normal sind. Das klügste Vorgehen zur Minimierung von Risiko und zur Maximierung der Wahrscheinlichkeit, marktübliche Renditen zu erhalten, besteht darin, in den Gesamtmarkt zu investieren. In gleicher Weise ist auch eine globale Diversifikation vorteilhaft, da man dabei nach eben diesen Prinzipien handelt.

5. Minimierung von Kosten

Die mit der Verwaltung eines Portfolios verbundenen Steuern, Abgaben und Transaktionskosten haben eine direkte Auswirkung auf die Renditen. Bei gleichen übrigen Bedingungen ist es sinnvoll den kosteneffizientesten Weg zu wählen, um sehr gute Marktrenditen zu erhalten.

6. Die Struktur erklärt die Renditen

Mein Vorgehen leitet sich aus einem Fünf-Faktoren-Risiko-Preisfindungsmodell ab, das hauptsächlich auf der Arbeit der Professoren Eugene Fama (University of Chicago) und Kenneth French (Dartmouth University) beruht. Ihr Modell hat mit Erfolg die Risikofaktoren identifiziert und herausgearbeitet, die Anleger bei der Erstellung ihres Portfolios beachten sollten. Im Wesentlichen sind dies bei Aktien drei Faktoren (Markt, Unternehmensgröße, Unternehmenspreis) zur Ableitung der Rendite und zwei Faktoren für festverzinsliche Wertpapiere (Laufzeit und Ausfallrisiko).

Renditeerwartungen im Aktienmarkt können in drei Dimensionen zusammengefasst werden. Die erste besteht darin, dass Aktien riskanter als Anleihepapiere sind, aber größere Langzeitrenditen erwarten lassen. Die relative Leistung verschiedener Aktien wird durch zwei weitere Dimensionen beeinflusst:

- Kleine Unternehmen haben eine höhere erwartete Rendite als große Unternehmen

- „Value“ Unternehmen rentieren über längere Zeiträume höher als wachstumsorientierte „Growth“ Unternehmen.

Wirtschaftswissenschaftler erklären dies damit, dass der Markt die Preise von Small Caps und Value Aktien diskontiert, um das zu Grunde liegende Risiko widerzuspiegeln, und glauben konsequenterweise, dass diese niedrigeren Preise Investoren belohnen mit der Möglichkeit einer höheren Rendite, wenn sie dieses Risiko tragen.

Ich gehe davon aus, dass festverzinsliche Anlagen in einem ausbalancierten Portfolio eine wichtige Rolle spielen – eher als Volatilitätsdämpfer denn als Quelle höherer Renditen. Da kurz laufende qualitativ hochwertige Anleihen weniger Risiko (Volatilität) aufweisen als längerfristige oder qualitativ weniger gute Bonds nützen unsere Portfolios dieses Verhalten, um höhere Risiken bei Aktien einzugehen, wo die Gewinnerwartungen höher sind.

Mein Investmentprozess, die Quellen der Renditen

Ich habe eine Reihe von Modellportfolios mit dem Ziel erstellt, eine optimale Mischung von Anlageklassen zu erhalten, die auf die Erfordernisse der Risikoprofile einzelner Investoren eingehen unter Berücksichtigung ihrer Risikotoleranz, ihres Zeithorizontes und ihrer finanziellen Umstände.

Ich diversifiziere Aktienportfolios über globale entwickelte Märkte und Schwellenmärkte hinweg, mit einer erhöhten Gewichtung auf Small Cap und Value Werte, um die Risiko/Rendite Dimensionen des Portfolios zu verbessern.

Ich nehme auch kurzlaufende festverzinsliche Wertpapiere auf als Mittel zur Dämpfung der aus den Aktienportfolios herrührenden Volatilität.

Ich empfehle eine „Buy and Hold“ Strategie, die ich jährlich neu an die ursprünglich festgelegte Portfoliostruktur anpasse.

Ich nutze institutionell gepreiste kollektive Investmentfonds für Aktien, die zu meiner Philosophie passen, um so die mit „aktivem“ Fondsmanagement verbundenen Kosten und Unsicherheiten zu vermeiden.

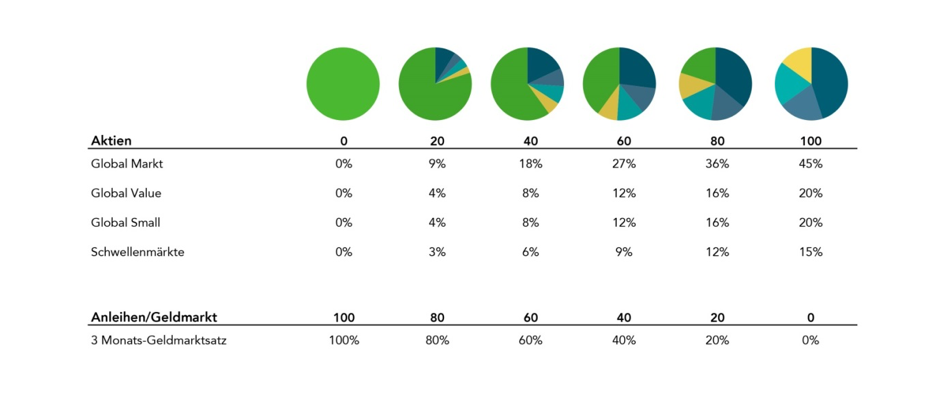

Portfoliokonstruktion

Nach der Identifizierung der Merkmale verschiedener Anlageklassen muss ein geeignetes Rahmenwerk für die Modellportfolios geschaffen werden. Die Grundlagen dieser Portfoliokonstruktion sollten Struktur, Disziplin und Diversifizierung bilden.

Modellportfolios geben mir die Möglichkeit, eine Anzahl verschiedener Lösungen anzubieten, um die unterschiedlichen Kundenziele zu erreichen. Dazu verwende ich einen einfachen Prozess aus drei Schritten.

Schritt 1 – Aktien-/Anleihenallokation

Schritt 2a – Geographische Aktienallokation

Schritt 2b – Geographische Anleihenallokation

Schritt 3a – Aktienallokation

Schritt 3b – Anleihenallokation

Mithilfe dieses Rahmens sind unsere nachfolgenden Modellportfolios entstanden.

Anhand dieser Allokationen werden die Ergebnisse durch Daten mit der längstmöglichen Historie rückgetested.

Um für einen individuellen Anleger das passende Portfolio auszuwählen, sollten zusätzlich die folgenden Überlegungen in Ihrer Anlageentscheidung angestellt werden:

- Zeithorizont und Liquiditätsbedarf

- Risikobereitschaft

- Nettovermögen

- Einkommen und Sparquote

- Anlagewissen